Le produit d’épargne préféré des Français confirme son attractivité : sur l’année 2023, la collecte nette en assurance vie s’établit à + 2,4 milliards d’euros et l’encours atteint un niveau record à 1 923 milliards d’euros.

Pourquoi ne pas vous y intéresser dès maintenant ? Le point dans cet article.

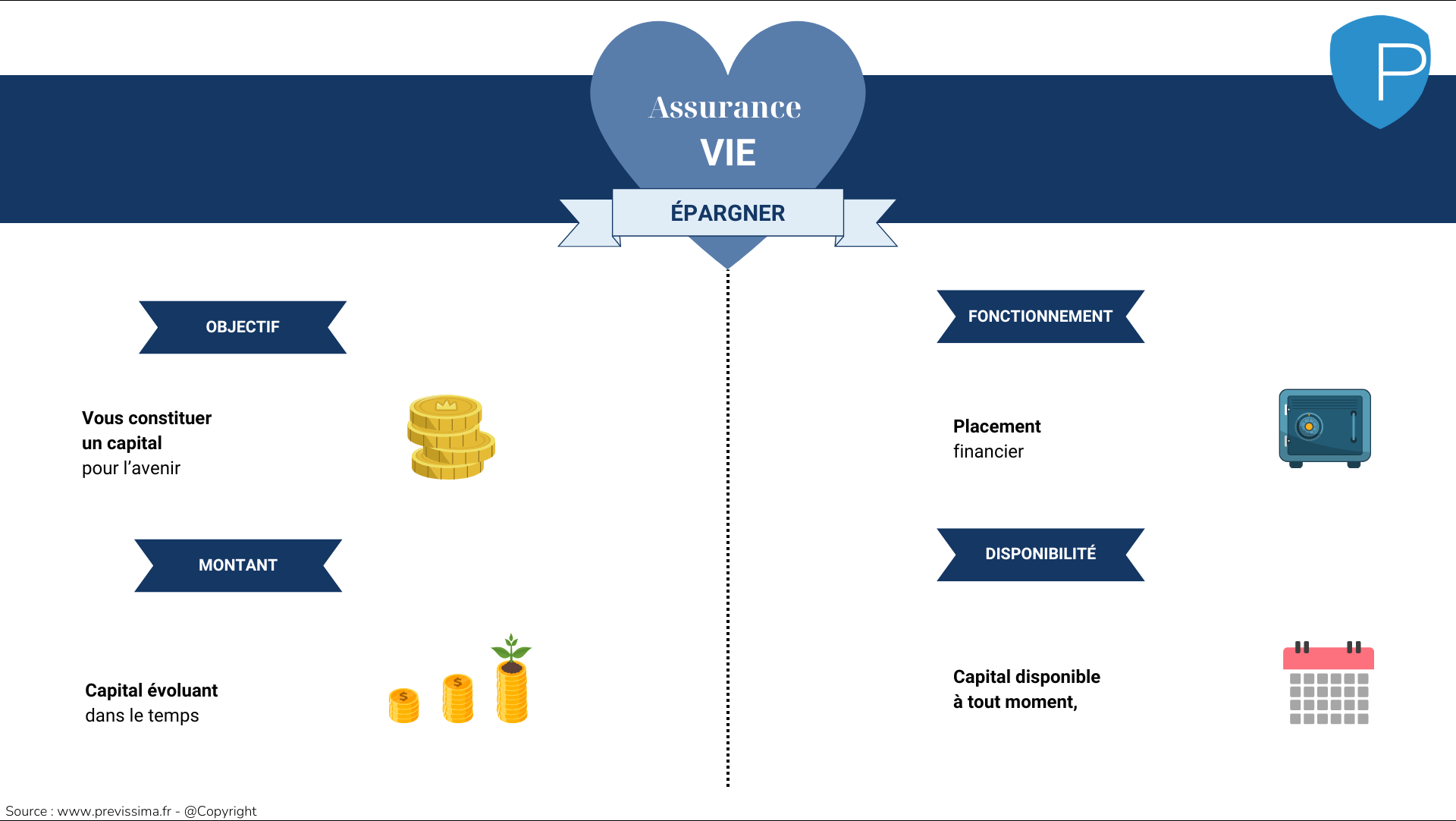

Assurance vie : qu’est-ce que c’est ?

L’assurance vie est un produit de placement de long terme. Dans le détail, vous versez des primes (ponctuelles ou périodiques) et, en contrepartie, vous ou les bénéficiaires du contrat pouvez bénéficier du versement d’une rente ou d’un capital.

Ce placement peut vous servir pour :

- Construire votre patrimoine et le valoriser à long terme ;

- Diversifier votre épargne ;

- Préparer votre retraite ;

- Préparer la transmission de votre patrimoine.

Pendant la durée de placement vous avez la possibilité d’alimenter votre contrat, de retirer de l’argent, de changer les supports, d'en modifier les dispositions ou encore, d'effectuer un transfert.

L’assurance vie poursuit sa course en tête en 2023 : la collecte nette s’établit à + 2,4 milliards d’euros et l’encours atteint un niveau record

En 2023, les cotisations ont atteint 153,3 milliards d'euros, soit une augmentation de 5 % par rapport à 2022. Les supports en unités de compte (UC) ont enregistré une croissance plus marquée (+ 8 %) que les supports euros (+ 4 %), représentant ainsi 41 % des cotisations totales, contre 40 % en 2022.

Les prestations ont augmenté de 14 % pour atteindre 150,8 milliards d'euros, conduisant à une collecte nette positive de 2,4 milliards d'euros, dont 30,0 milliards d'euros provenant des UC.

Les mouvements sur le stock ont favorisé les UC, avec des arbitrages nets de 2,6 milliards d'euros des supports euros vers les supports UC sur l'année. Parallèlement, 303 000 contrats ont été transformés dans le cadre de la loi PACTE, pour un montant total de 12,3 milliards d'euros, dont 2,8 milliards d'euros ont été réinvestis en UC.

Fin 2023, les encours des contrats d'assurance vie ont atteint un niveau record de 1 923 milliards d'euros, enregistrant ainsi une hausse 3,6 % sur un an.

Retraite : assurance vie ou Plan d'épargne retraite (PER) ? Ou les deux ?

Assurance vie, PER, PEA, PEL, PERP, Livret A, Madelin... de nombreuses solutions existent pour placer votre épargne sur le marché. Alors, pourquoi choisir d’épargner sur un contrat d’assurance vie plutôt que sur un autre placement ?

Nous vous proposons dans cette partie une comparaison entre l’assurance vie et le plan d’épargne retraite (PER). Le tableau suivant fait un parallèle entre les deux contrats :

|

Assurance vie |

Plan d'épargne retraite |

||

|

Pour qui ? |

|||

|

Majeur |

Oui |

Oui |

|

|

Mineur (sous réserve d’être représenté) |

Oui |

Non |

|

|

Nombre de contrats possibles |

Plusieurs |

Plusieurs |

|

|

Versement minimum à l'ouverture |

Varie en fonction des contrats (voir conditions générales du contrat) |

Varie en fonction des contrats (voir conditions générales du contrat) |

|

|

Plafond de versements |

Sans limite |

Non |

|

|

Obligation de versements |

Non |

Non |

|

|

Durée minimum de détention |

8 ans conseillés |

Période d'activité |

|

|

Durée maximum de détention |

Aucune |

Aucune |

|

|

Rentabilité |

Variable en fonction des supports |

Variable en fonction des supports |

|

|

Fiscalité |

Fiscalité de l'assurance vie en cas de rachat et en cas de décès |

Avantage fiscal lors des versements : les sommes versées sur un plan d'épargne retraite au cours d'une année sont déductibles des revenus imposables de cette année, dans la limite d'un plafond global. La déduction se fait lors de l'imposition des revenus de l'année de versement, qui intervient l'année suivante |

|

|

La rente versée au moment du déblocage du PER est imposée selon les règles applicables aux pensions et retraites. |

|||

|

Avantages |

Souplesse des versements et des rachats |

Avantages fiscaux au cours de la phase d'alimentation du plan d'épargne retraite |

|

|

Inconvénients |

Choix des supports parfois complexe |

Le principal inconvénient du plan d'épargne retraite réside dans l'indisponibilité de l'épargne jusqu'à la retraite (sauf cas de déblocage anticipé) |

|

L’assurance vie et le PER sont deux solutions complémentaires pour vous assurer un complément de revenus à la retraite. Vous pouvez donc les cumuler :

- Le PER vous permet de vous construire progressivement un complément de retraite, le tout en bénéficiant d’une fiscalité intéressante pendant la phase d’épargne ;

- L’assurance-vie quant à elle est un outil de transmission de patrimoine très efficace. Et pour cause, elle jouit d’un cadre fiscal avantageux au moment de la succession. Elle vous permet par ailleurs de financer vos projets et de disposer de liquidité si le besoin s’en fait sentir.

Pour y voir plus clair et faire votre choix, n’hésitez pas à vous accompagner par un professionnel.